Увеличение налоговой нагрузки на ФЛП и право мэриям поднимать налогообложение зарплат: нардеп Южанина о правительственных законопроектах

Налоговая нагрузка на микро и малый бизнес из-за налоговых инициатив правительства вырастет в разы, а местные органы власти будут определять минимальную базу налогообложения НДФЛ на основании собственных представлений

Нардепка из фракции "Европейская солидарность" и член комитета ВРУ по вопросам финансов, налоговой и таможенной политики Нина Южанина высказала свою точку зрения на налоговый законопроект 11416. В частности, о введение военного сбора для ФЛП в размере 5% и о разрешении местным органам власти определять минимальную базу налогообложения НДФЛ. Об этом она написала в своем телеграмм-канале.

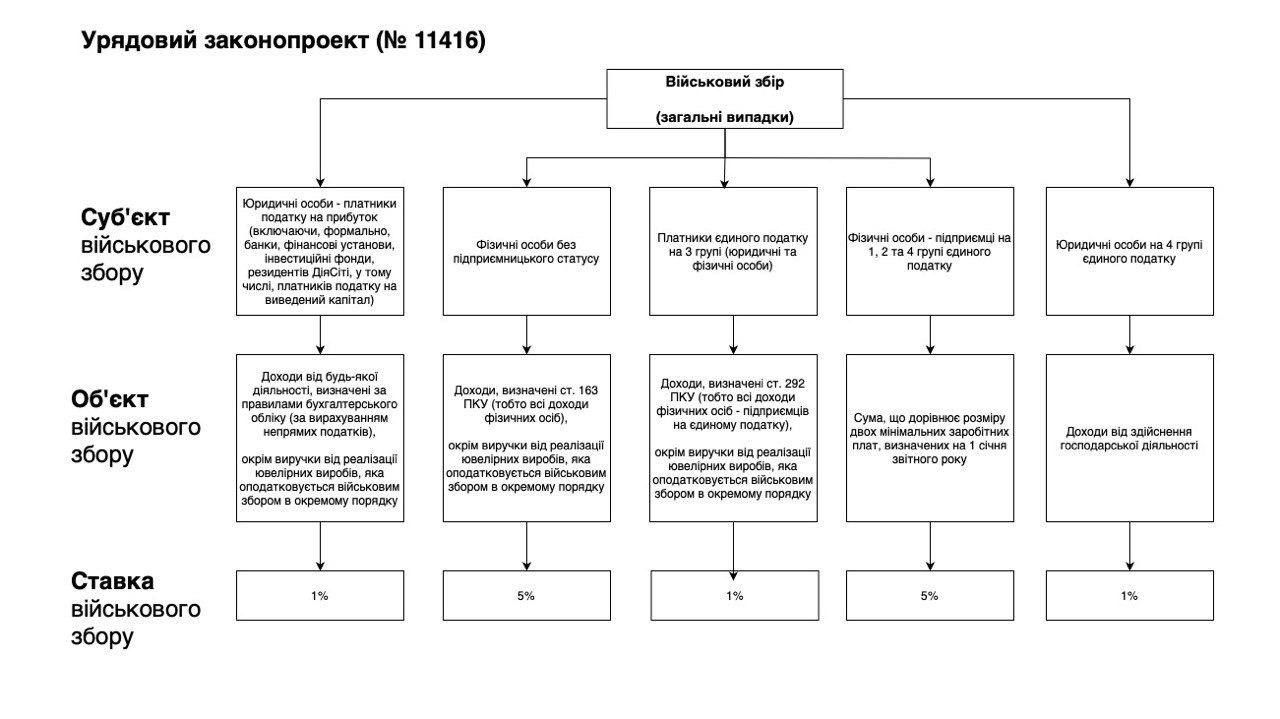

Как вырастет налоговая нагрузка на ФЛП после введения военного сбора?

На сегодняшний день ФЛП не платят военный сбор, заметила Нина Южанина и посчитала, как возрастет налоговая нагрузка на микро и малый бизнес и наемных работников из-за налоговых инициатив правительства. Речь идет о законопроекте 11416.

"Напомню, что им планируется введение военного сбора для физлиц - предпринимателей первой и второй групп в размере 5% из двух минимальных зарплат", - пояснила она.

Что изменится:

- Первая группа ФЛП уплачивает единый налог в размере 302,80 грн (10% от прожиточного минимума для трудоспособных лиц, установленного законом на 1 января налогового года). Добавится еще 800 гривен ежемесячно (8000 МЗП х 2 х 0,05). Налоговая перегрузка возрастет в 2,6 раза.

- Вторая группа ФЛП платит 1420 грн (20% от размера минимальной зарплаты, установленной законом на 1 января налогового года). Прибавляем тех же 800 гривен. Налоговая нагрузка возрастет более чем наполовину или на 56%.

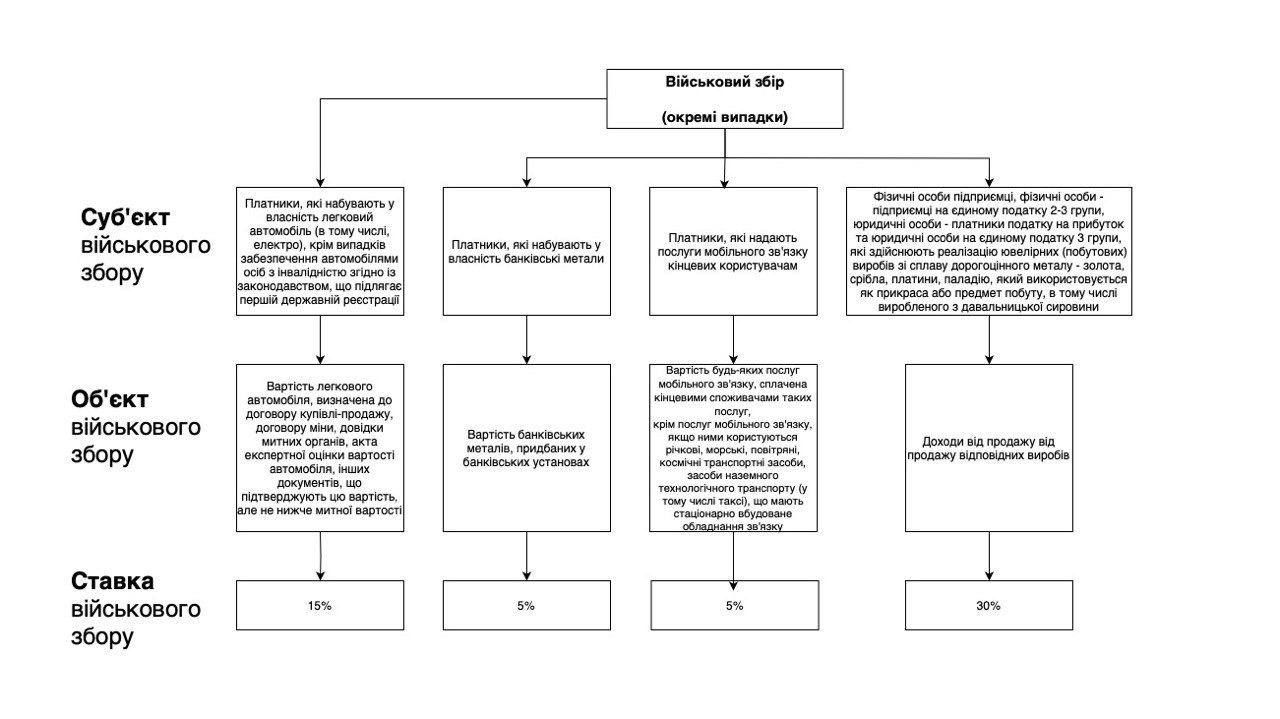

- Для третьей группы ФЛП планируется введение военного сбора по ставке 1% дохода. Соответственно, к нынешним 5% от дохода прибавляем еще 1% — налоговая нагрузка вырастет на 20%.

- Для всех других физических лиц планируется повышение ставки военного сбора с 1,5% до 5,0%.

То есть, отмечает нардеп, независимо от того, является человек наемным работником или работает по договору гражданско-правового характера, из заработанных им средств работодатель/заказчик будет содержать уже не 19,5 (НДФЛ+военный сбор), а 23%. Реальная зарплата на руки уменьшится на 3,5%.

«И здесь стоит задуматься: почему, независимо от размера зарплаты, будет применяться ставка 5%? Неужели непонятно, что при доходе в размере 8 тыс. или 60 тыс. грн это разная налоговая нагрузка?», - задается вопросом Южанина.

На основании чего местные органы будут определять минимальную налогооблагаемую базу НДФЛ?

Правительственным законопроектом №11416 предусмотрено предоставление права местным советам устанавливать для соответствующей территории минимальную налогооблагаемую базу НДФЛ.

«Собрав в прошлом году из местных бюджетов "военный НДФЛ", власти придумали новый способ наполнения местных бюджетов - введение "минимального НДФЛ" наемных работников бизнеса», - пишет Южанина.

То есть, объясняет она, если зарплата наемного работника меньше такой минимальной базы налогообложения НДФЛ, работодатель должен за свой счет уплатить в бюджет разницу между начисленным налогом с этой минимальной базы и удержанным НДФЛ с выплаченной работнику заработной платы.

Например, если местный совет установит минимальную налогооблагаемую базу НДФЛ на уровне 20 тыс. грн, а зарплата работника 15 тыс грн, то:

- с работника должно быть удержано и перечислено в бюджет 2700 грн НДФЛ (15000х0,18),

- плюс 900 грн НДФЛ (20000х0,18-2700) должен уплатить в бюджет работодатель за свой счет.

Это не будет распространяться на учреждения и организации, финансируемые из государственного бюджета, коммунальные предприятия и предприятия лиц с инвалидностью.

«Интересно, на основании чего местные органы будут определять минимальную налогооблагаемую базу НДФЛ? На основании представлений об уровне зарплаты? Это нарушение Конституции, Налогового кодекса, поскольку НДФЛ является общегосударственным налогом, а местные органы имеют право устанавливать только местные налоги и сборы! Понимает ли правительство, что оно делает? Похоже, нет», - заключает Нина Южанина.

Ранее Информатор писал, что аудитор Михаил Крапивко считает, что такие экономические инновации, введенные законопроектом 11416 – это подрыв экономики Украины (базиса для ее обороны) и работа на агеросора. Он назвал это диверсией.

Подписывайтесь на наш Telegram-канал, чтобы не пропустить важные новости. Подписаться на канал в Viber можно здесь.

ЧИТАЙТЕ ТАКЖЕ:

- Очередное повышение налогов — это диверсия и работа на врага: аудитор Крапивко

- Правительство 20 июля запускает горячую линию по вопросам энергетики: назван номер телефона

- Правительство предлагает увеличить оборонные расходы на 500 миллиардов гривен – на что пойдут средства

- Обставят флажками как волков – финансовый эксперт Алексей Кущ о законопроекте о прекращении выплат госдолга